景気回復の展望の下で、2023年の消費市場はどうなるのか。中国メディアの経済観察報は京東、蘇寧、携程などのプラットフォーム、コンサルティングファーム、ファンド、食品飲料、白酒、乳業などの分野の専門家にインタビューを行っています。これらインタビューに基づき、経済観察報は2023年の大消費市場の10大予測を行っています。今回はこの内容についてご紹介いたします。少し私のコメントも入れました。

緩やかに復活

2020-2022の3年間、全世界がコロナに苦しみ、中国では今でこそ転換されたものの長らく続いたゼロコロナ政策の影響もあり、非常に厳しい状況が続いておりました。さすがに2023年には賦活してくるのではないでしょうか。しかしながら、消費は復活するものの、皆が期待するほど復活しないのではないかという見方があります。

「観光、イベント、交通」といった観光テーマ消費、「飲食、映画、ショッピングセンター、酒類飲料」といった社交テーマ消費、「ビジネス衣装、ジュエリー」といったビジネステーマ消費などは、比較的大きな復活の余地があるとみられているのに対して、耐久消費財、買替交換類の消費の回復は比較的緩やかになるという予想です。食品飲料などの消費財は安定を維持するものの、高速成長とまではいかず、目新しい新商品が登場しない限り在庫競争にハリスのではないかという見方があります。目先で言いますと、2023年第1四半期は依然として低位で推移し、第2四半期以降に緩やかな回復が現れる見通しが多いようです。

12月に感染者が急増したこともあり、1月にいきなりものすごく回復するかというとそうでないようにも思いますので、第2四半期、つまり4月以降にゆるかやかに回復というのはしっくりきますね。

「コスパ商品」が主役に

コロナ発生前の消費は高品質高価格といったハイエンド化が目立ち、「若者」、「ハイエンド」、「ライフスタイル」などのキーワードが含まれた中国国産品の新ブランドがどんどん誕生しました。しかし、これから消費者が消費に慎重になり、「大衆化」、「高コストパフォーマンス」が重要なキーワードになっていくようです。長期的には「ハイエンド化」がトレンドではあるものの、当面は「コストパフォーマンス」の高い商品が2023年の市場を支えていくという見方です。

「コストパフォーマンス」は経済が立ち上がり始める時に第一段階として消費者が重視するもので、第二段階において消費者が自由に使えるお金が増えるようになると「付加価値」を意識するようになります。そして第三段階では、経済成長率が減速し、消費者層が以前よりも「慎重」になり、消費は「コストパフォーマンス」に戻るというものです。2023年は「付加価値」よりも「コストパフォーマンス」が優勢という予想のようです。

要するに消費者の目が肥えてきたということでしょう。経済的に安いものしか買えなかった時代から、経済的に豊かになり、価格の高いものはいいものだというような買い方をするようになり、それがさらに進んでこの商品に見合う価格はこれ、あるいはこの商品は品質がいいのに価格がリーズナブルだ、といった判断ができるようになってきたということだと思います。

価格戦が徐々に失速

中国では競争が激しく、多くの領域で激しい価格戦が繰り広げられることが少なくありません。販売プラットフォームにおいても大きな販促を行ったものの、販促すなわち価格戦は企業により多くの利益をもたらしたとは言えません。企業からは2023年は「一定の価格割引」でユーザーを引き付けるものの、過度な値下げは検討しないという声が上がっています。もちろん、在庫圧力が大きい業界もあり、キャッシュフロー改善のため値下げせざるを得ない企業も存在していますが、投資家目線で見た場合、価格戦に参加する企業すなわち値下げで販売量を向上させる企業よりも「技術、ブランド、差別化」などを保有してる企業をより評価されます。

「元気があれば何でもできる」ですが、「割引すれば何でも売れる」というわけでもありません。2で紹介したように消費者の商品を見る目も豊かになってきていますからね。

たまたまABEMAプライムで『【値上げ】日本人はケチすぎる?給料のせい?安いは正義を考える』というのを見ました。値上げが難しい日本の環境をテーマにしていたのですが、考えてみれば中国の商品は気が付けば値上げしていることはすくなくありません。ひょっとすると価格戦は日本のほうが厳しいかもしれないですね。

オフラインチャネルの回復に注目

コロナの影響により外出消費が減少し、オンラインからオフラインに流れた消費は少なくありません。2023年はこの反動から、オンラインに比べてオフラインの回復幅は大きくなると予想されています。これはしごく当然の流れでしょう。

モノにもよりますが、わざわざ買いに行くのが面倒なものもあり、そういうものはオンライン(ネット)で、買いに行くことで気分がウキウキ楽しくなるようなものであればオフライン(実店舗)で、というのが多くの人の消費行動ではないでしょうか。コロナの関係もあって以前よりも圧倒的に外出機会が少なくなっていましたが、それさえなければ以前みたくウキウキ楽しくなる買い物を実店舗で行うようになるはずです。

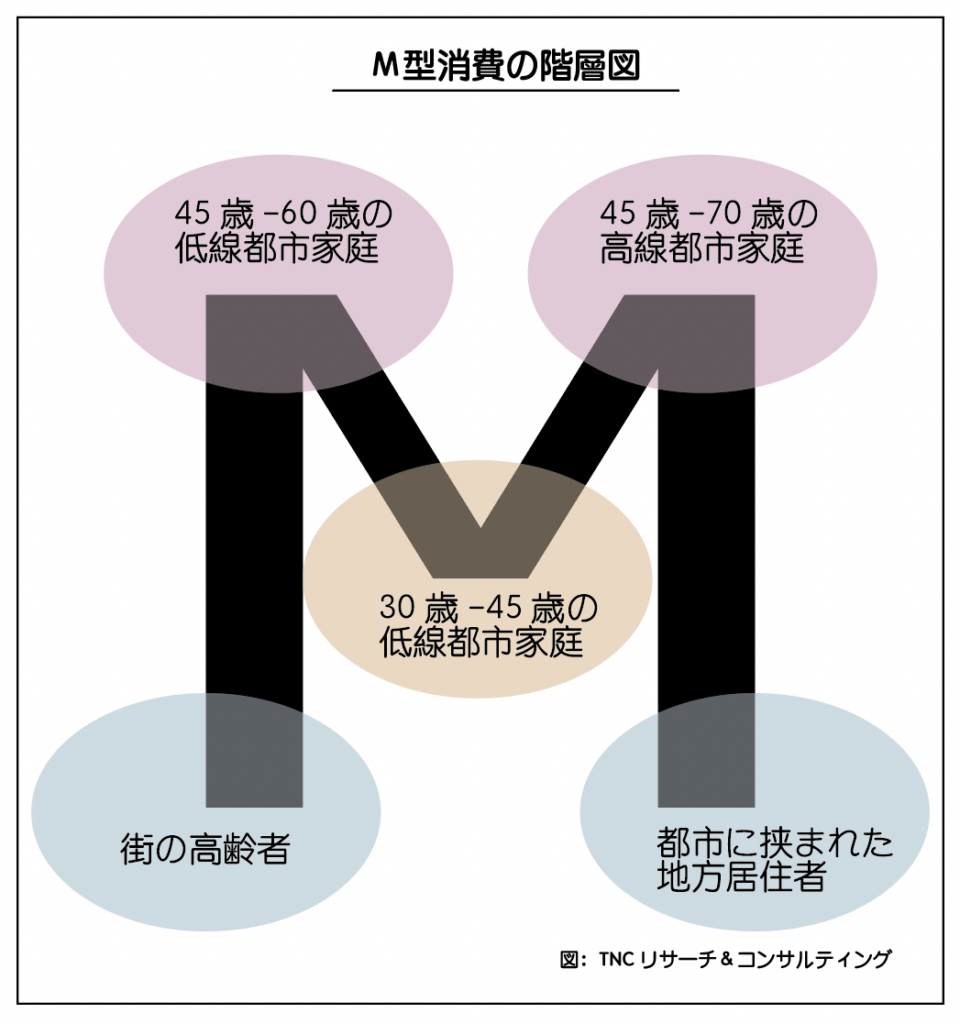

M型消費の階層化

消費の階層化は以前から存在していましたが、コロナはさらに消費力の分断を強めました。中低所得者層が受ける影響は高所得者層より大きく、この影響は2023年まで続くと思われます。中国の人口変化と消費潜在力は「M型」を表しているとのことですが、その特徴ですがM型とは、その右上が45歳-70歳の高線都市家庭、左上が45-60歳の低線都市家庭、真ん中が30-45歳の低線都市家庭を表します。そしてM型の左下は「街の高齢者」、右下角は、「都市に挟まれた地方」になります。図にするとこんな感じです。

都市家庭の全体的な特徴は「お金があって暇がある」で、生活の質を追求する傾向にあります。M型の中間は20-30歳の青年グループで、彼らは生活に大きいストレスに直面しており、停滞した経済情勢が彼らの消費意欲を抑制しているものの、消費動向はそこまで悪くはないとのことです。

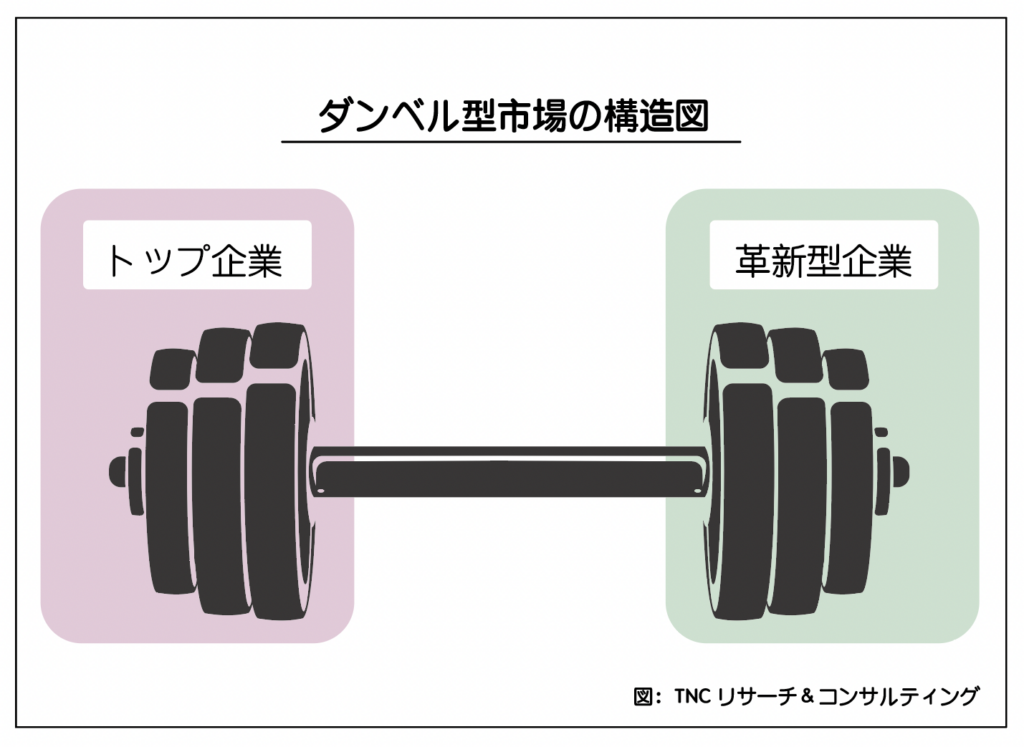

ダンベル型市場

トップ企業のリスク回避と回復力はさらに強くなり、2023年には消費の多くが第一階層の企業にさらに集中し、第二階層の企業をさらに圧倒すると予測されています。つまり強いところがより強くということですね。とはいえ、中国の消費者の消費傾向と好みも多様化してきており、トップ企業が独占するというまではいかないでしょう。革新的なブランドも新たに生まれるでしょうし、このような革新型企業とトップ企業がダンベルの両端に分布し、「両端が大きく、中間が細い」というダンベル型市場の構造が消費者の細分化の結果として現れるとのではないかという予想があります。

現地ブランドがさらに急成長

国潮という言葉があります。中国風トレンドを指しますが、近年よく聞かれるようになってきており、中国国産ブランドのさらなる成長を意味しているといえるでしょう。この現象は2023年にはさらに一般的になりそうです。一方、90後(1990年代生まれ)、00後(2000年代生まれ)を代表とする消費者層のブランドに対する認識と認知は根本的に変化してきており、やみくもに外国ブランドを好むのではなく、この世代の人たちはブランド自身が個人の趣味や価値観に合っているかどうかを重視します。マッキンゼーの2023年中国消費トレンド報告書によりますと、中国消費者の多くは、単なる愛国心ではなく、国内ブランドの方が優れていると本当に思ってきており、海外ブランドではなく国内ブランドを選ぶ傾向があるようです。

ブランド化の転換が重要な流れ

新消費財の成長パターンとして、「プラットフォームで種植え–KOL投入—GMV(ross Merchandise Value:流通総額)増加」の流れがありますが、新たな商品も増えているせいか、この流れを生み出すことが以前よりも難しくなってきているかもしれません。その変化に対応するためにこのような成長パターンから製品自身、あるいはチャネルとサプライチェーンの構築やブランドコンセプトの構築に戻るという原点回帰の動きがみられます。

もう一つの動きはサプライヤーとチャネル業者に集中して発生するものですが、彼らは規模の効果とブランド効果をかけ合わせることよる付加価値を意識するようになってきており、規模効果を備えた上で、より積極的にブランド化への転換を試みようとします。また、中間業者をカットする販売プラットフォームが成熟することで、このような変化に挑戦する機会も増えてきているともいえるでしょう。

製品からブランドまで海外へ

近年中国発世界向けの商品が増えてきています。海外市場のみをターゲットにしているSHEIN、中国国内での地位を確立し、日本市場を含む海外市場にも参入してきている電気自動車関連あたりがそうですね。海外でのブランド力の確立は簡単ではありませんが、商品力と価格を武器に海外市場を切り開いていくことでしょう。

マーケティングの投入はより慎重に

多くの消費者企業にとって、マーケティングは重要なコスト支出です。今では多くのツールがあり、どのツールを活用してマーケティングを進めていくのが効率的かと考える企業が増えてきています。どれかに集中して投入したり、あるいは、費用を抑えながらいろいろと試して、どれがより効果的かを探るというような動きがみられそうです。

コロナショックから立ち直りつつある2023年、いろいろと問題もあるでしょうが、期待したいところです。