コロナのどん底からの回復、地方都市も捨てたもんじゃない

今年はコロナの影響でビジネス面の影響が大きく、いまだなお引きずっているところも少なくないと思います。思い起こせば、2003年にもSARSが発生しましたが、当時は中国経済伸び盛りであったことと、今回のコロナと比べると短期で終息したこともあり、年間を通してみるとGDPへの影響はそれほど大きくなかったのですが、今回はその時と比べるとだいぶ状況が違います。ニールセンのデータをベースに紹介していきたいと思いますが、ここでは母子用品カテゴリーについて紹介します。

コロナが発生してから消費者の消費習慣に大きな変化がみられました。だいぶん減ってきたとはいえ、私がいる上海では今でもマスクをしている人が少なくありません。コロナ騒動の最初のころなんてそもそも街で人をあまり見かけることがないという状況で、外出しなくなったこともあり、オンラインが大きく伸びました。オンラインはもともと伸びているという基調にあったのが、コロナの影響でさらに伸びたといえます。外出を控えるようになったからなのは間違いないでしょう。

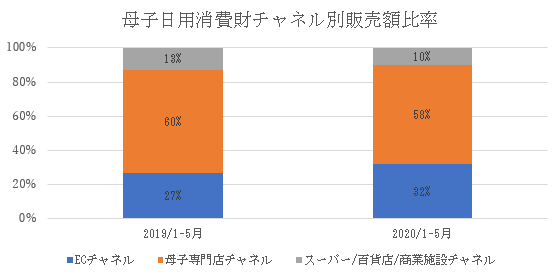

今年1-5月の9大母子日用消費財のECチャネルの比率が27%から32%に上昇してます。ちなみに9大母子日用消費財とは、粉ミルク、おむつ、ベビーフード、哺乳瓶、おしゃぶり、搾乳器、ベビーソープ、ベビースキンケア用品、おしりふきを指します。

母子専門店チャネルは原文で母嬰渠道、スーパー/百貨店/商業施設チャネルは原文で商超渠道となっており、商業施設に入っている母子専門店がどっちのカテゴリに入れられているのか紹介分だけからはわかりませんでしたが、いずれにせよECチャネル以外は実店舗とみていいでしょう。

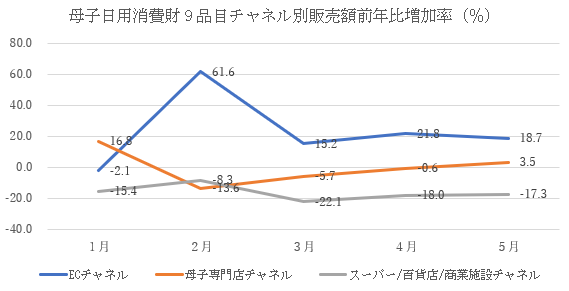

今年2月のオフライン、つまり実店舗の母子店はコロナの影響が比較的大きかったものの、3月から徐々に回復し、4-5月に入ると、母子日用消費財の伸び率は昨年同期比とほぼ同じまたは小幅増にまで回復しました。

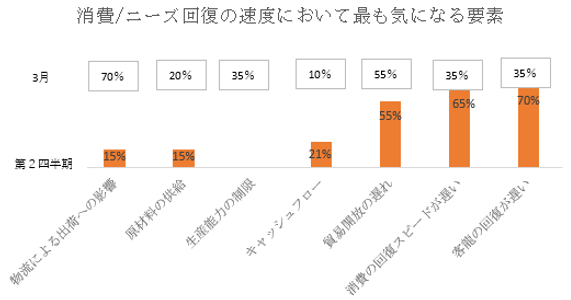

母子業界のCEOレベルの方たちにヒアリングしたところ、75%が第2四半期への影響は楽観的または影響なし、55%が通年ベースでは売り上げに影響なし、むしろプラスになるという回答です。このほか、コロナの状況の変化に伴い、関心を持つポイントも変化し、第1四半期の物流と生産能力に対する心配から、第2四半期には客流、消費と出店比率に移行してます。

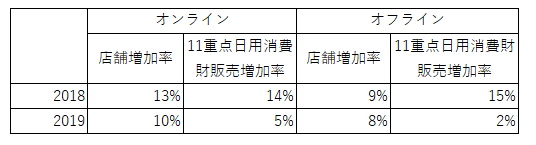

さて、回復までの道のりについてみていきましょう。中国の都市レベルを一線都市、二線都市といったように、数字の大きさでよく表示されています。数字が小さいほど大きな都市といえます。そして最初に見ていただきたいのが下線市場の発展潜在力です。まず全国の実店舗のうち、90%が地級市(省クラスの行政単位と県クラスの行政単位の中間に位置する地方行政単位にある都市)にあるわけですが、過去2年の状況を見ますと、母子実店舗の伸びは主に上線都市に集中している一方で、下線都市はまだまだ発展の余地が大きいといえる状況にあります。というのも、下線都市の母子店は箱が大きく、その販売の伸び率も上線都市よりも大きくなっています。2019年においても、上線都市は店舗数を10%伸ばしながら売り上げは5%しか伸びなかったのに対して、下線都市は店舗数の伸び率8%に対して、9%の売り上げ増を実現しています。効率よく伸ばしているということがわかります。

地方都市の消費力が上がってきているのでこれからは地方都市が狙い目だというのは結構以前から言われていましたが、おそらく当時は地方都市に関する情報量が少なく、少ない情報量に基づいて地方都市へ進出するという判断をしづらかったと思われます。しかしながら、最近は地方都市に関する情報量も増えてきておりますし、消費力もついてきているので、以前よりも地方都市に進出しやすくなってきているといえるのではないでしょうか。