恒大集団の財務報告書を検証してみた

ここ最近中国の不動産ディベロッパー恒大集団がつぶれそうだ、デフォルトしそうだ、これがきっかけで大変なことになりそうだ、という記事を多く見かけます。不動産業に対する規制が厳しくなり資金繰りが厳しくなったというのが多く書かれておりますが、まあその通りでしょう。とはいうものの、日本のニュース等で騒がれるようになったのは本当に最近のことで、逆に言えばついこないだまでは一部投資家を除き誰も何とも思っていなかった会社であります。気づいている人は数年前から異変を感じていたのではないかと思います。今後どうなっていくかというのはあくまで予想に過ぎず、それを見守って行くしかないと思っており。そこで今回は8月31日に審査未完了の中間期業績というものが発表されておりますので、これで 恒大集団 の2020年6月と2021年6月の業績を比較することで、この1年間の間にどれだけの動きがあったかを見て行こうと思います。時間もそれほどかけておらず、アナリストレポートのようなかっちりしたものではないので、そこはあらかじめご承知おきください。

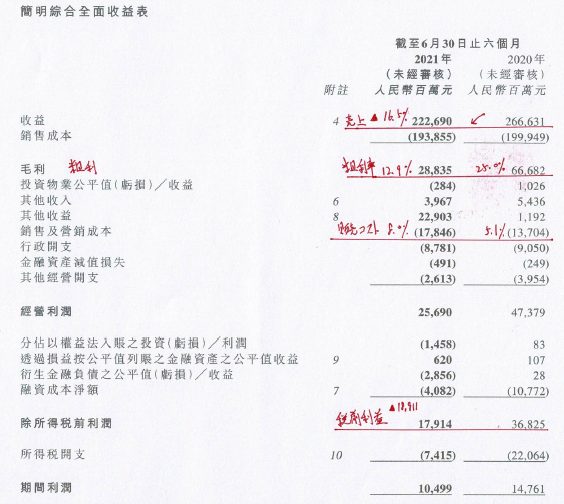

貸借対照表と損益計算書を見ることで企業の財務内容をおおよそ把握することができます。個人的には貸借対照表から見ることが多いのですが、売上げという指標を気にされる人も多いので、まずは損益計算書から見て行きましょう。

ざっとポイントを上げますと、

・売上高が266,631Mから222,690Mと16.5%も減少。

・粗利率が25.0%から12.9%に大きく減少。

・販売コストが5.1%から8.0%に上昇。

・結果、税前利益が18,911Mも減少。これは前期の半分以下。

販売コストを増やしていたくさん売ろうとしているのに売上減少、且つ粗利率も減少。これを見るだけでかなり厳しい状況ということがわかりますね。

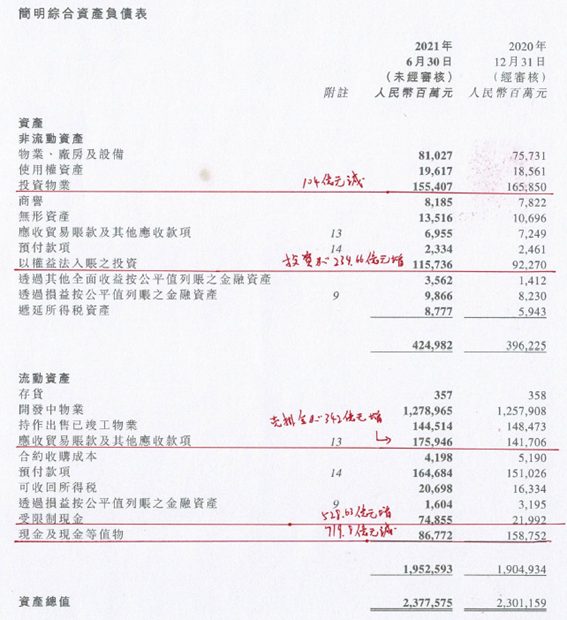

次に貸借対照表を見て行きましょう。まずは資産勘定から。

・投資物業(投資物件)が104億元減少

・投資が234.66億元増加

・売掛金が342億元増加

・受制限現金、読んで字のごとく制限を受ける現金、つまり自由にできない現金、担保または拘束されている預金と読み替えればいいと思いますが、これが528.63億元増加。

・現金勘定が719.8億元減少

・受制限現金と現預金を合計したものはこの1年間で191億元減少。

投資物件は104億元減らしているので処分しているように見えますが、一方で投資が234.66億元も増加しています。また、現金そのものが減少しているうえに、動かすことのできない現金が528.63億元も増加しています。これら2つを合計した現預金合計も191億元の減少。そして売上高が大きく減少しているにもかかわらず売掛金が342億元も増加しています。なかなか厳しい状況であることがわかります。

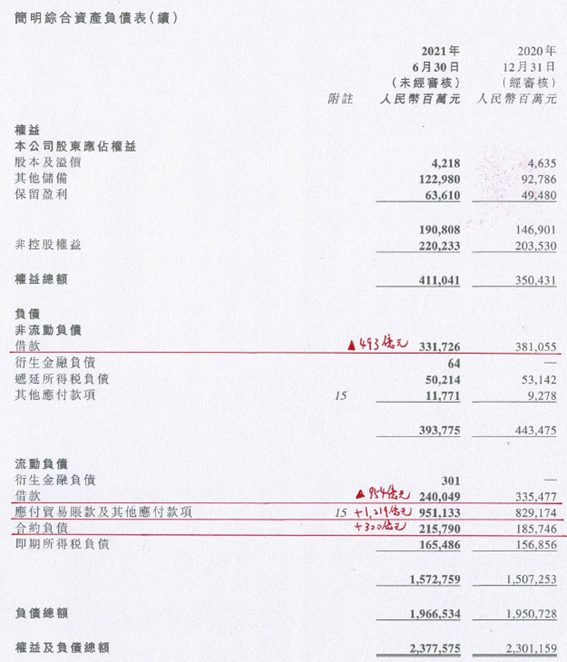

次に負債勘定を見て行きましょう。

・非流動負債の借入(長期借入)が493億元減少。

・流動負債の借入(短期借入)が954億元減少。

・借入合計はこの1年間で1,447億元減少。

・買掛金が1,219億元増加

・合約負債(主に前受金)が300億元増加。負債勘定を見る限り、借入減少は買掛金増と合約負債の増加でほぼ賄っているといえます。

担保預金と現預金を合わせたものはこの1年の間に1807億元から1616億元に減少、つまり191億元が減少しているわけですが、どちらかというと買掛金や前受金により借入返済に充当している(させられている?)といえるでしょう。

しかしまあ、この1年で結構な借入を返済しており、その資金繰りを買掛金と前受金で賄い、預金担保も多く入れさせられているのを見る限り、しんどい状況であるのは間違いないでしょう。