中国カルフールの今 ~その1

うちの顧問先のお客さんから「カルフールはもう全然あきませんなあ、昔と全然違いますわ」と何回か聞かされてきていますが、カルフールに行くたびに「確かにあきませんなあ」と感じさせられます。実際にカルフールの中国事業売却の話が何年も前からメディアを騒がせています。

業績推移を見ていましょう。まずは全世界ベースでの売上高推移です。2015年に盛り返したものの、2016年に微減。

次に、中国の売上高推移です。2014年第2四半期以降ずっとマイナスとなっています。

そして、中国既存店舗の売上高の推移です。トレンドは中国全土販売額推移とほぼ同じですね。

四半期ごとの前年比較ですが、前年を上回っているのはわずかに2013年の第3・4四半期のみ、それ以外はみんなマイナスです。特に2015年第1四半期と同年第4四半期の落ち込みが激しいです。落ち込み幅が減少してきているといえばそうなのですが、それでも5%程度は前年比マイナスです。ミニスーパーのeasyカルフール、Eコマースとも特に目立ってブレイクしているわけでもなく、賃貸の長期契約の期限の到来(継続で賃料が上がる)や人件費の上昇もあわさり、先行き明るくないのが現状のようです。

業界シェアも落としてきています。少し前の数値ですが、トップは高鑫零售(大潤発)で、カルフールのシェアはその半分にもなりません。

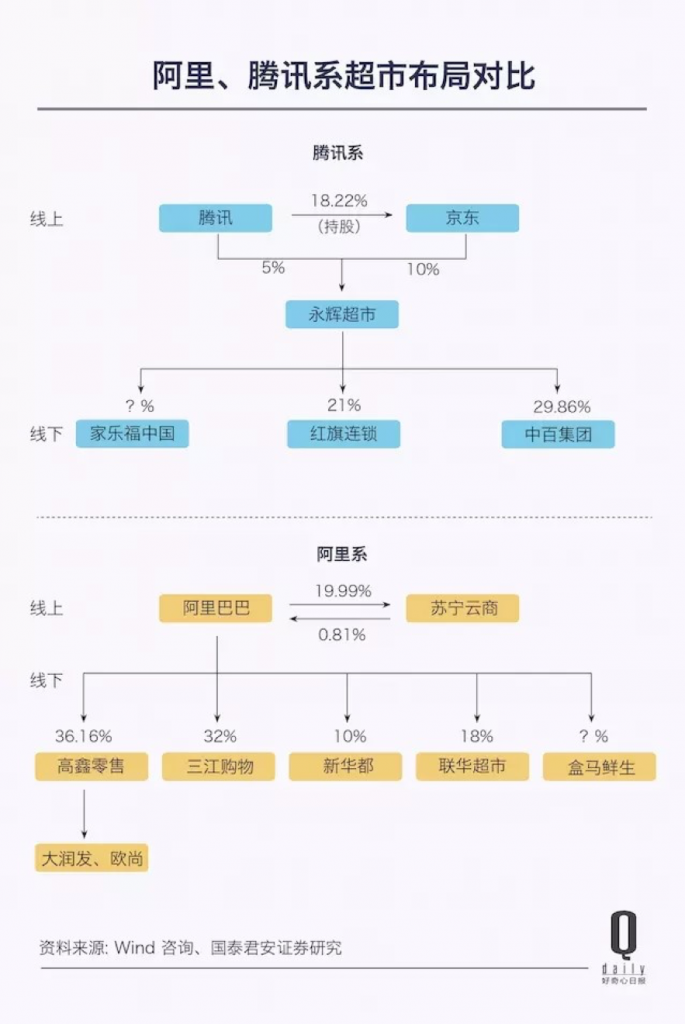

カルフールのシェアは2012年から下落基調にありますが、2009年の時点で売上高が大潤発に追い越され、2010年には店舗数がウォルマートに追い越されています。店舗当たり売上高を見ますと、2016年の大潤発が2.64億元、カルフールが1.58億元とこれまた大きく引き離されています。そして、最近カルフールに出資した永輝超市(テンセントの5%出資先)はシェアを大きく伸ばしている企業であり、なんと2017年にはカルフールとほぼ同じレベルに達しています。

あまりなじみのない永輝超市、いったいどんな会社なのでしょうか。カルフールの中国事業は上述のように不振基調にあり、売却するとかテコ入れしないといけなかったわけですが、おそらくアリババやテンセントに話を持ち掛けたのではないかとみられています。最初にアリババに話を持ち掛けたものの、アリババは高鑫零售に出資し、次にテンセントに話を持ち掛け、結局テンセントと永輝超市からの出資を受け入れることになったわけであります。ちなみにアリババとテンセントは実店舗に対する出資を行っています。アメリカではアマゾンがスーパーを買収していますが、中国でも同じような動きがみられます。永輝超市はテンセント系、高鑫零售や最近話題の盒馬鮮生はアリババ系になりますね。

日本でもそのうち同じような動きがみられるようになるのでしょうか。楽天やヤフーが同じようなことするかなあ。と思ったら、楽天は西友と、ヤフーはイオンの組むんだった。

では、なぜ中国カルフールはこのような状況になってしまったのでしょうか。書くのに疲れましたので、続きは次回にします。