中国の不動産市況が芳しくないといわれはじめたのは恒大集団の業績悪化が騒がれるようになってきたころからでしょうか。そして、日々の報道を見る限りまだこれを引きずっているように思われます。今回はこれを数字で検証してみようと思います。

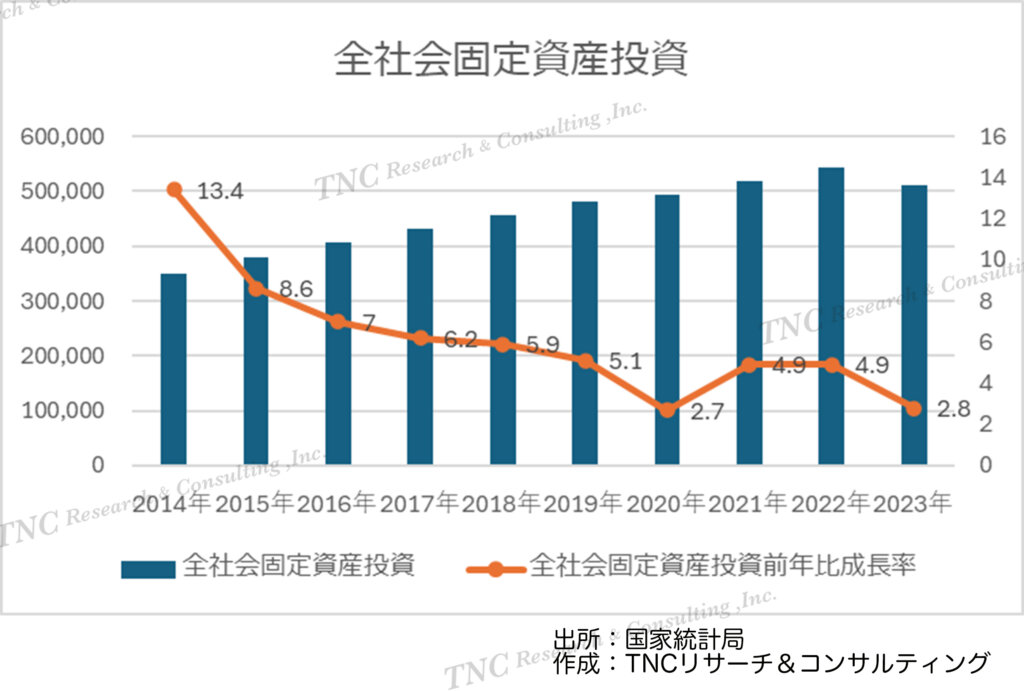

全社会固定資産投資について

2014年以降の数字を拾いました。2019年までは緩やかに成長率が減少し、コロナ発生の2020年で急激に減少。その後盛り返したものの2023年は前年比2.8増にとどまっています。

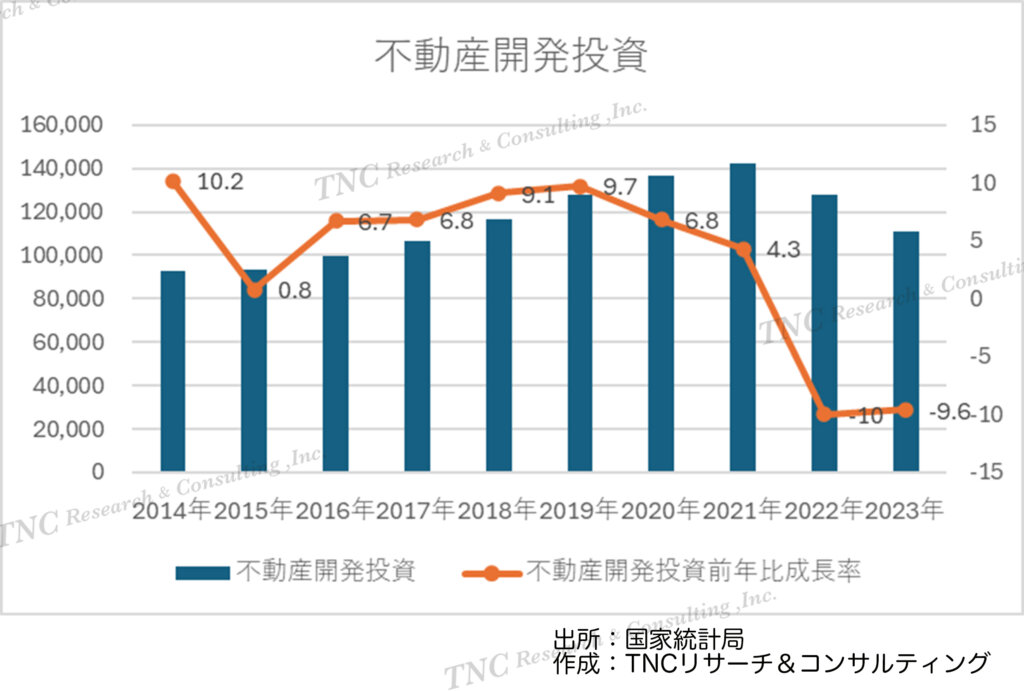

不動産開発投資について

2015年に伸び率が0.8%とかなり鈍化して以降、成長率は順調に増加し、2020年(コロナの年)に増加率が減少、その翌年も増加率が減少。増加率が減少したといってもマイナスになったわけではないのですが、2022年には増加率がマイナス、2023年も増加率がマイナスとなっています。2021年9月21日付の日経新聞の記事に恒大問題、企業への影響「二極化」 破綻は増加予想というのがありましたので、恒大集団の債務危機が騒がれるようになったころと不動産開発投資の伸びが鈍ってきた時期はほぼ重なっているといえそうです。

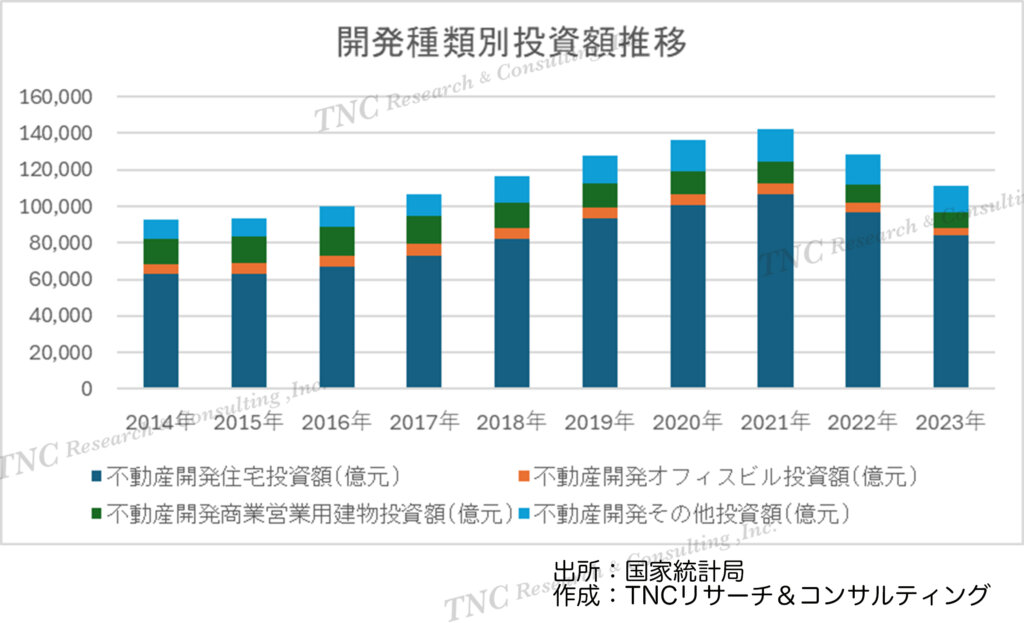

不動産開発投資について

※2023年の不動産開発その他投資額は単独で数値が発表されていないため、総額よりその他項目を差し引くことにより算出しています。

どれもこれも減少していることがわかります。2022年と2023年の落ち込みは明らかですね。

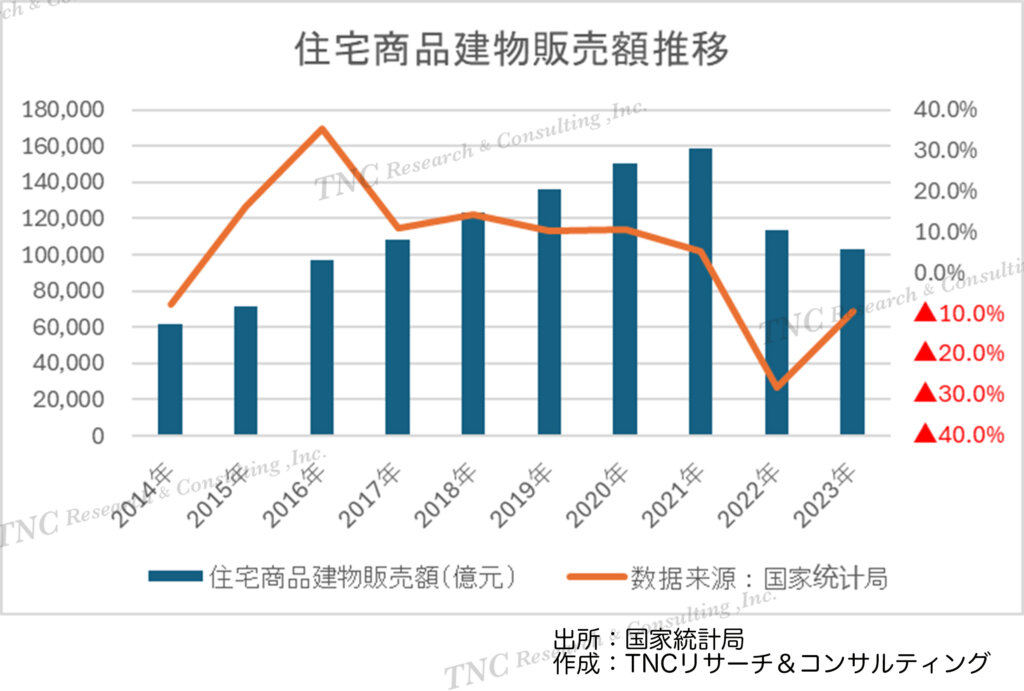

住宅商品建物販売額推移

次に住宅商品建物販売額推移というものを見ていきましょう。投資額も大事ですが、どれだけ販売されたかも大事ですよね。

2014年も増加率がマイナスとなっています。翌2015年前半 には、中国の株価急落や資本流出が進み、人民元安が進行しましたが、その兆しが見えていたといえます。そして2022年、2023年と2年連続してマイナスとなっているのは視覚的に見てインパクトが大きいですよね。

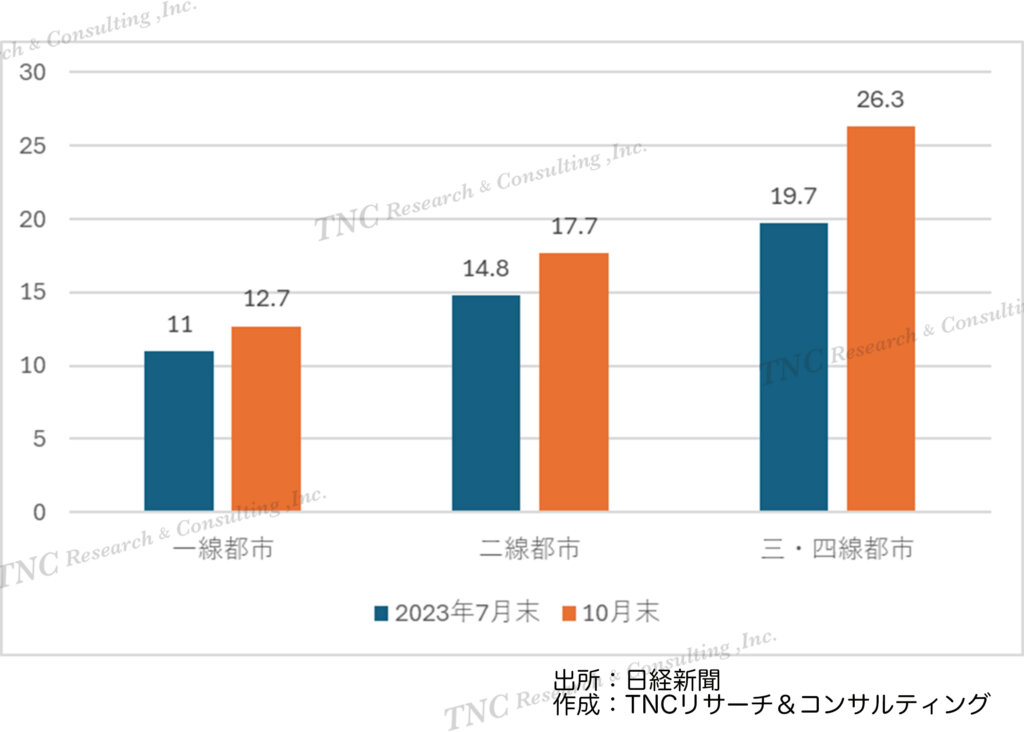

こうやってみますと、中国全土で不動産市況がよくないように見えますが、日経新聞で面白い表を見つけました。新築住宅の在庫期間というグラフです。

新築住宅の在庫期間

都市等級が下がるほど在庫期間が長くなっています。つまり、不動産危機レベルが二極化、あるいは三極化しているといえます。

不動産相場の状況を見てみましょう。%表示は前年同期比ではなくて前月比になります。まずは2月から。値下がりしている都市が147都市、値上がりしている都市が149都市、つまりほぼ半分ずつです。

出所:中国房価行情報平台

3月も見ていきましょう。値下がりしている都市が171都市、値上がりしている都市が138都市、比率としては値下がりしている都市が多いですが、とはいえこれを見てみ中国全土で下がっているとは言い切れないでしょう。北京、上海、深センの動きを見ると、上がったら下がり、下がったら上がりという感じでしょうか。

出所:中国房価行情報平台

日本のバブル崩壊時のように、全土で崩れてしまっているわけではないように見えます。ただし、これはあくまで統計から引っ張ってきた数字。ミクロの現場ではどうなっているのでしょうか。たまたま最近引っ越しをしまして、お世話になった不動産業者に聞いてみました。基本的に中古物件だけを扱っているところになりますが、上海に関しては取引件数は安定しているそうです。ただし、価格面では販売以降価格から2割くらい下がっているかなあ、お金に困っている人は4割下げてまで売ろうとする人もいるという言い方でした。この話だけ聞くと、実需は根強くあるが相場は下がっているといったところでしょうか。でもこれ、上海の不動産業者から聞いたので、上海だけがそうなのかもしれません。

2024年4月7日付日本経済新聞 中国地銀、膨らむ不良債権 不動産向け1年で3割増 で書かれていますが、いわゆる地銀が痛んできているようです。文中にも書きましたが、都市等級により不動産市況の状況は異なります。つまり、不動産市況が不況な地方において不良な不動産融資を抱え込んだ地銀のほころびが見えるようになるのはそう遠くないのではないでしょうか。

中国の不動産バブル崩壊なる言葉は過去に何度も話題になりました。そして、それがよかったのか悪かったのかはともかく、騒がれるたびに危機を脱して、さらに高値を更新するというのがパターンでした。地銀の問題に不安用ををかなり感じるのですが、果たして今回はどういう落ち着きどころになるでしょうか。