2023年の中国消費市場の行方(後編)

春節休みの間お休みしてしまいましたので、すっかり期間が開いてしまいましたが、後編にはいります。(前半はこちらをご覧ください)

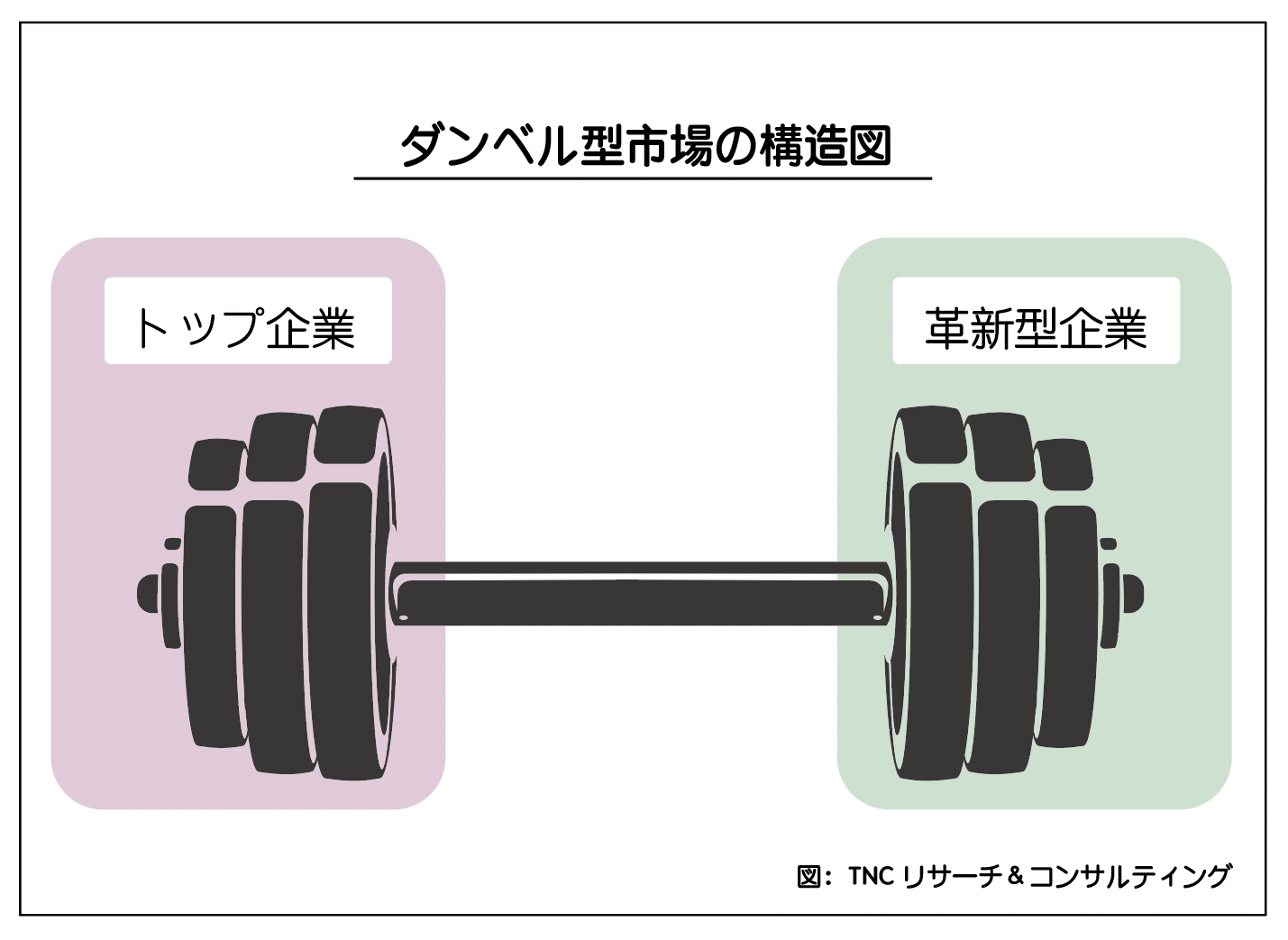

6.ダンベル型市場

トップ企業のリスク回避と回復力はさらに強くなり、2023年には消費の多くが第一階層の企業にさらに集中し、第二階層の企業をさらに圧倒すると予測されています。つまり強いところがより強くということですね。とはいえ、中国の消費者の消費傾向と好みも多様化してきており、トップ企業が独占するというまではいかないでしょう。革新的なブランドも新たに生まれるでしょうし、このような革新型企業とトップ企業がダンベルの両端に分布し、「両端が大きく、中間が細い」というダンベル型市場の構造が消費者の細分化の結果として現れるとのではないかという予想があります。

7.現地ブランドがさらに急成長

国潮という言葉があります。中国風トレンドを指しますが、近年よく聞かれるようになってきており、中国国産ブランドのさらなる成長を意味しているといえるでしょう。この現象は2023年にはさらに一般的になりそうです。一方、90後(1990年代生まれ)、00後(2000年代生まれ)を代表とする消費者層のブランドに対する認識と認知は根本的に変化してきており、やみくもに外国ブランドを好むのではなく、この世代の人たちはブランド自身が個人の趣味や価値観に合っているかどうかを重視します。マッキンゼーの2023年中国消費トレンド報告書によりますと、中国消費者の多くは、単なる愛国心ではなく、国内ブランドの方が優れていると本当に思ってきており、海外ブランドではなく国内ブランドを選ぶ傾向があるようです。

8.ブランド化の転換が重要な流れ

新消費財の成長パターンとして、「プラットフォームで種植え–KOL投入—GMV(ross Merchandise Value:流通総額)増加」の流れがありますが、新たな商品も増えているせいか、この流れを生み出すことが以前よりも難しくなってきているかもしれません。その変化に対応するためにこのような成長パターンから製品自身、あるいはチャネルとサプライチェーンの構築やブランドコンセプトの構築に戻るという原点回帰の動きがみられます。

もう一つの動きはサプライヤーとチャネル業者に集中して発生するものですが、彼らは規模の効果とブランド効果をかけ合わせることよる付加価値を意識するようになってきており、規模効果を備えた上で、より積極的にブランド化への転換を試みようとします。また、中間業者をカットする販売プラットフォームが成熟することで、このような変化に挑戦する機会も増えてきているともいえるでしょう。

9.製品からブランドまで海外へ

近年中国発世界向けの商品が増えてきています。海外市場のみをターゲットにしているSHEIN、中国国内での地位を確立し、日本市場を含む海外市場にも参入してきている電気自動車関連あたりがそうですね。海外でのブランド力の確立は簡単ではありませんが、商品力と価格を武器に海外市場を切り開いていくことでしょう。

10.マーケティングの投入はより慎重に

多くの消費者企業にとって、マーケティングは重要なコスト支出です。今では多くのツールがあり、どのツールを活用してマーケティングを進めていくのが効率的かと考える企業が増えてきています。どれかに集中して投入したり、あるいは、費用を抑えながらいろいろと試して、どれがより効果的かを探るというような動きがみられそうです。

コロナショックから立ち直りつつある2023年、いろいろと問題もあるでしょうが、期待したいところです。