中国新ホワイトカラーの人物像

中国の新ホワイトカラーの生態についての記事はこちらからご覧ください。

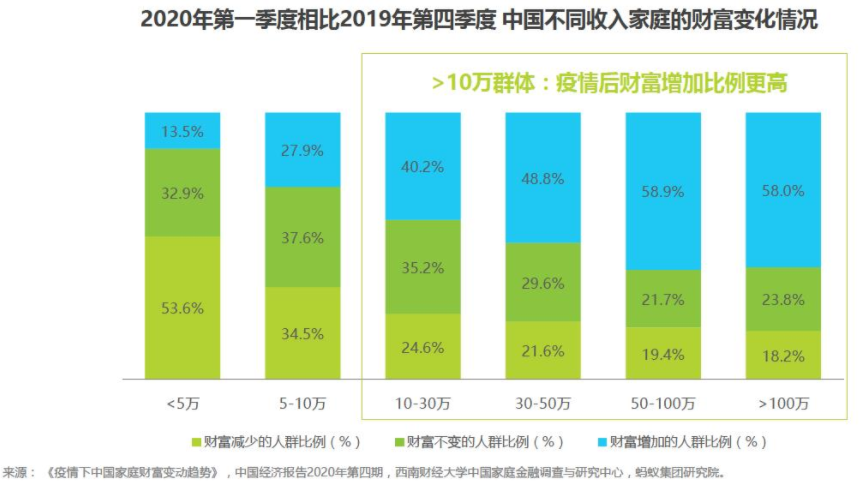

1.新ホワイトカラーはコロナ禍後も資産が増加

コロナ禍後に資産が増加した人は減少したよりも多いとのこと。グラフのブルーの部分が資産を増やした人なのですが、収入の多い人ほど資産を増やしていることがわかります。

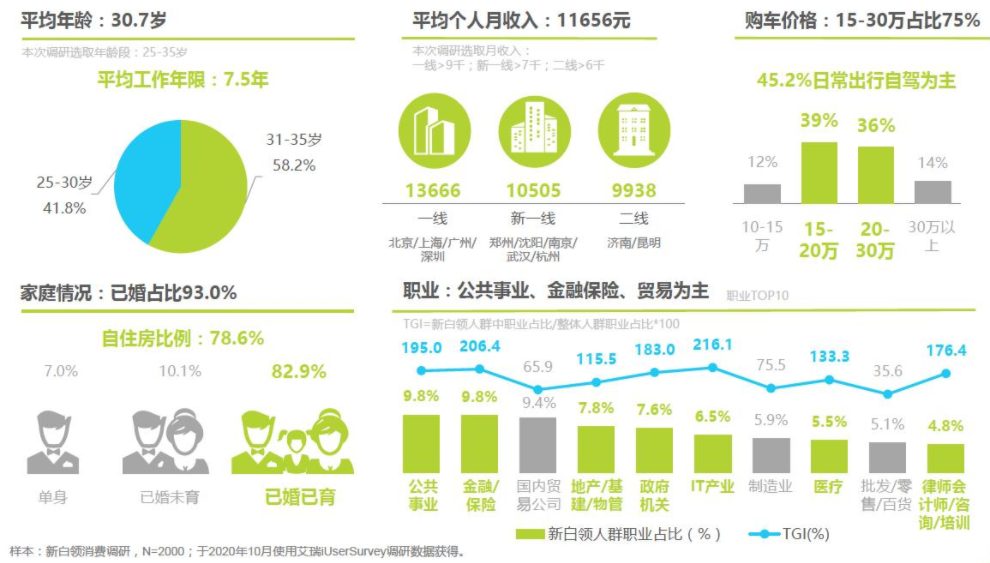

2.平均年齢約30歳、家も車もあり、月収は1万元超

平均年齢は30.7歳、平均月収は11,656元です。平均月収は単純にレートで引き直すと20万円程度なのですが、なぜか乗っている車は15-30万元(250-450万円)の車の比率が4分の3を占めています。そして、自宅保有比率が93%にも達しており、かなり若い段階で家を購入していることがわかります。結婚するのをきっかけに購入することが多いためこの年齢でも自宅保有率が高いのでしょうが、自動車購入資金も含めて、その金はどこから出てくるのか、というのが日本から見た場合なかなか理解しづらいところであるでしょう。

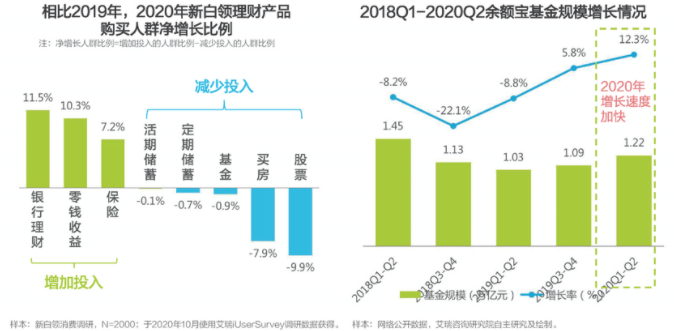

3.安定運用

コロナ禍の影響もあって、新ホワイトカラーのリスク意識が上がってきており、資産運用も保守的になってきているようです。実際に株式投資が9.9%減少しています。また、先ほどの話と反対になってしまうのですが、家の購入が7.9%減っています。コロナ禍の影響でリストラされるかも、給料が減らされるかも、といった不安によるものでしょうか。また、株式と比べるとリスクの低い銀行の理財商品が11.5%、保険が7.2%増加しています。そして、小銭を運用する運用商品に対する投資も10.3%増えています。小銭を運用する運用商品として余額宝というものがあり、キャッシュレス決済でおなじみのアリペイに口座にチャージされている資金をそのまま寝かせるのではなく運用することができるものです。銀行の普通預金よりも利回りが高く、かといって株式のようなリスクもない低リスク商品として受け入れられており、2020年第1クォーターで12.3%伸ばしています。

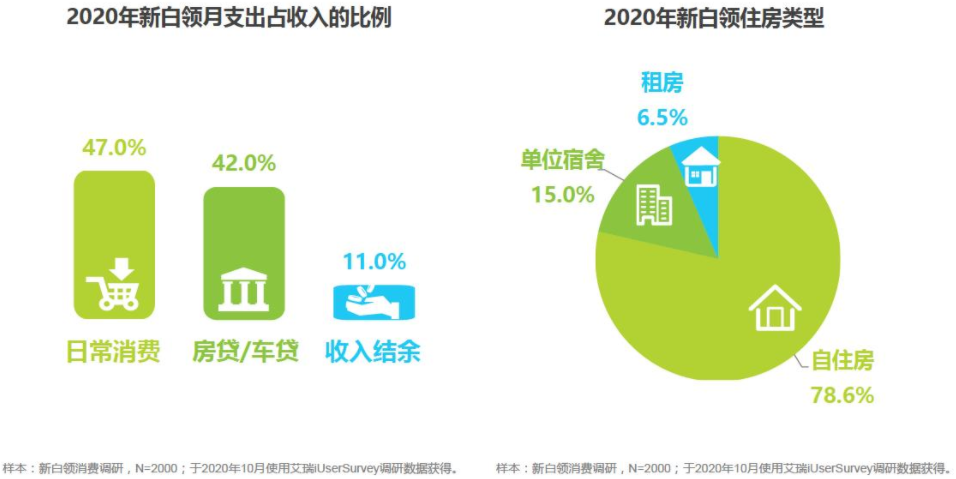

4.収入に対する支出

レポートの対象となる人たちの平均年齢は30.7歳でありながら自宅保有率が78.6%とかなり高いですね。そして、毎月の収入を100とした場合、47を日常消費に支出し、42を住宅/マイカーローンの返済に充て、残るのが11となってます。私が銀行にいたときに個人ローンの審査も担当したことがありますが、今も同じようなものかもしれませんが、当時は収入に対するローン返済比率は40%が一つの上限ラインとしてありましたが、それをやや上回る水準です。こういう経験もあって40%超えは個人的には返済比率が高いように思いますが、日本と比べて年齢的に若い段階で家を購入する傾向にあり、おのずと前倒しで借り入れを行うことになるがゆえにこういう比率になるのでしょう。

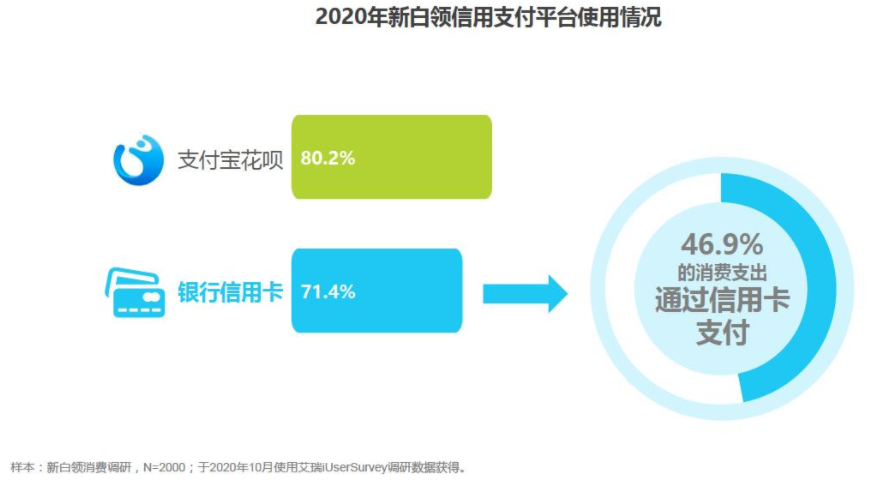

5.クレジットカードの利用

新ホワイトカラーのうちクレジットカードを使用する人が71.4%で、支付宝花呗(アリペイの分割払い機能)を利用する人が46.9%となってます。実際にクレジットで決済している人を見る機会は多くないのですが、ちょっとした金額の商品を購入し、あえて後払いする場合にクレジットカードや支付宝花呗の後払い機能を活用しているということなのでしょう。

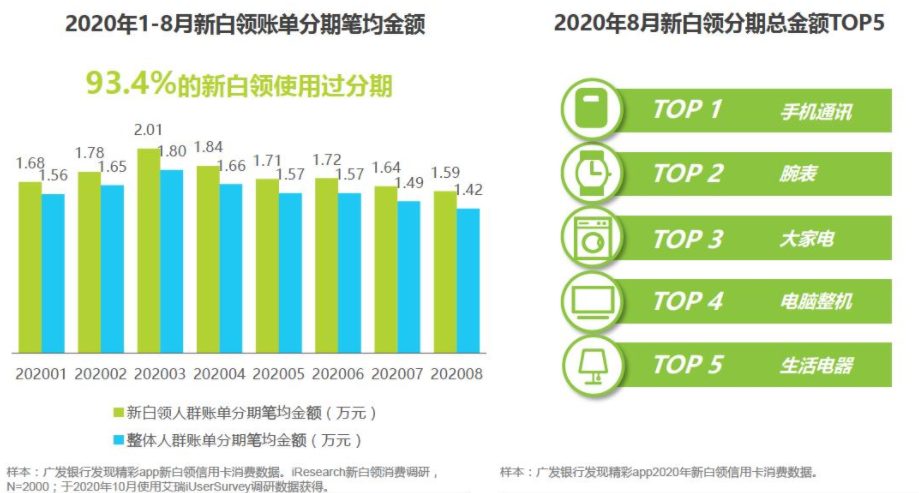

6.分割払い

分割払いを利用して購入する商品のトップ5が携帯電話、腕時計、大物家電、パソコン、生活家電という順番になってます。ちなみに分割払いする金額の平均が下の棒グラフ(緑が新ホワイトカラー、青が全体)なのですが、おおよそ1.5-2万元の間となっています。2-4月の数値が相対的に高いのですが、コロナ禍の先行きが見えづらい中で、手元資金確保のため消費を分割払いで行っていたということなのでしょう。

次回は新ホワイトカラーの消費観察について紹介します。